La capacidad recaudatoria de un Estado -en un sentido limitado-, determina en gran medida la posibilidad que tendrá para atender con eficacia las demandas sociales, promover estrategias de desarrollo económico y cumplir con sus funciones básicas como el mantenimiento del orden social (poder coercitivo). Aún más, cuando el objetivo es contar con un Estado promotor del desarrollo humano, justo y equitativo, se requiere tener un sistema tributario eficiente y democrático acorde a tal propósito.

Lograr aproximarnos a este horizonte normativo, no luce una tarea sencilla, pero en el contexto de un país como el nuestro, con enormes desigualdades económicas y sociales, persistencia de fenómenos como la pobreza y el desempleo, así como un lento crecimiento económico, es insoslayable buscar alternativas que generen los cambios que con urgencia requerimos.

El breve texto que en seguida compartimos, busca motivar algunas reflexiones en torno al tema de la estructura fiscal mexicana, no sin antes advertir que en un asunto tan complejo y multidimensional como éste, no pretendemos ser exhaustivos, por lo que habrá aristas que quedarán abiertas a futuras investigaciones. Para ello, se presenta inicialmente un apretado diagnóstico de la situación de la hacienda pública mexicana, para continuar con las causas principales que producen dicha condición y, finalmente, sintetizar algunas propuestas que han surgido como posible solución.

¿Qué tan mal estamos?

Los dos retos fundamentales a resolver en el sistema tributario mexicano son, por un lado, la baja recaudación fiscal, y por el otro las enormes desigualdades que este sistema genera, lo que en conjunto impide al Estado alcanzar niveles de eficiencia y eficacia en el ejercicio del gasto público que contribuyan a resolver efectivamente las necesidades sociales y fomenten el desarrollo humano.

Desde una perspectiva histórica, la incipiente nación mexicana post independentista encontró enormes obstáculos para consolidar un sistema tributario que le diera la mínima estabilidad al país para cumplir funciones tan esenciales como la defensa del territorio. La recurrencia al endeudamiento como vía para financiar la administración pública nacional produjo inestabilidad social y de gobierno.

En este escenario de fragilidad, la estabilidad política del porfiriato es la que permite tener un cierto equilibrio fiscal, se reorganiza la hacienda pública con una mayor recaudación de impuestos y se logran tener superávit fiscales. Sin embargo la recaudación seguía siendo muy baja, apenas 5.35% del PIB entre 1900 y 1910 (contra 12.7% de Brasil). Y con el agravante del costo social enorme: las desigualdades persistentes eran cada vez más acentuadas, (ej. en 1910 el 70% de los mexicanos era analfabeto).

Un punto de inflexión es el que ocurre con el modelo del desarrollo intervencionista, el “pacto social” que se instaura producto de la lucha de clases y la inclusión diversos de sectores antagónicos, generó un corporativismo que en conjunto con este modelo, propició una reforma fiscal que, sin incrementar sustancialmente los ingresos tributarios (en 1960 apenas recaudaba 6.1% del PIB siendo uno de los más bajos de AL), si logró expandir el gasto público, promover el desarrollo económico, el empleo, la inversión productiva y un crecimiento sostenido de la economía (con tasas de crecimiento promedio anual de 6.4% del PIB, en el periodo que va de 1959 a 1982).

El agotamiento de este modelo llegó debido a múltiples factores, entre los que se destacan la política de déficit fiscal con un gasto público expansivo pero carcomido por la inflación, la corrupción, ineficiencia, burocratismo, el populismo corporativo (excensiones discrecionales, privilegios de líderes sindicales y funcionarios, subsidios regresivos), entre otros. Éste déficit era soportado con contratación de deuda cada vez mayor, o con los ingresos petroleros. En suma, se gastaba mucho más de lo que se recaudaba. Cuando vino la crisis en la caída de los precios del petróleo (1981-1982), el espiral de inflación, devaluación y pago de la deuda, puso fin a este modelo y se abrió una nueva etapa de política económica: el neoliberalismo.

A partir de entonces (1982 en adelante), se privilegió el equilibrio fiscal (sobre todo para contener la inflación), se recortó considerablemente el gasto público, por consecuencia se dejó de tener un crecimiento económico sostenido (ahora con tasas promedio de 2.8% PIB anual). Estas condiciones fiscales, hicieron atractiva la inversión extranjera directa, el despegue de las grandes empresas nacionales y se orientó la economía hacia la exportación. A cambio, el Estado perdió potencia para ser promotor del desarrollo económico, se desfondó el mercado interno, y existe un estado de vulnerabilidad por la dependencia de la economía al desempeño de los mercados internacionales, con el riesgo latente de fuga de capitales. (Barcelata, 2012).

Capacidad recaudatoria reciente

México está al fondo de los países de la OCDE en cuanto a recaudación tributaria, (Calva, 2012), mientras que países como Francia para el periodo 2004-2008 recaudaban el 46% respecto de su PIB, Suecia el 47.8%, Italia 42%, Canadá 33.1% o Corea del Sur 35.5%, en México la cifra era de 18%, es decir, nuestra tributación apenas alcanza la mitad del promedio de países de la OCDE (que es de 35%).

Comparado incluso con América Latina, para ese mismo periodo Brasil recaudó el 34.4%, Argentina 30.7%, y Costa Rica 23.1%. En este sentido, los ingresos por impuestos en México casi no han crecido, como si lo han hecho en el resto de América Latina, por ejemplo Brasil para 1990 tenía una carga fiscal que representaba el 28% con respecto de su PIB, para 2009 ésta cifra ya era de 32.6%, Argentina por ejemplo pasó de 16.1 % a 31.4% en iguales años de referencia (Elizondo, 2012).

Por otro lado, como ya se dijo el bajo crecimiento económico que México ha experimentado desde los 80s dificulta incrementar la carga tributaria, hay una sociedad cuyo ingreso se encuentra estancado, como menciona Elizondo 2012, “tenemos un pastel que no aumenta, solo cambia su composición”, existen reformas pero se recauda sustancialmente lo mismo.

Los dos ingresos tributarios de mayor peso en la política fiscal mexicana son por lejos el IVA y el ISR, el primero es un impuesto indirecto que grava el consumo (exentando alimentos y medicinas), y el segundo es un impuesto directo al ingreso, juntos recaudan el 87% de los ingresos tributarios, desglosado el ISR aporta el 50% y el IVA el 37% para 2010. Comparado con AL y la OCDE, lo que se recauda por ISR en Alemania de este impuesto representa el 11.4% de su PIB, Canadá 17.5% , Estados Unidos 15.1% mientras que México es del 4.7% de su PIB. En cuanto al IVA la brecha es mayor, México recauda la mitad que el promedio de países de AL y la OCDE que es de 6.8% y 6.7% del PIB frente a un 3.4% nacional para 2009.

Ante la baja recaudación tributaria nacional y un gasto público siempre mayor a lo recaudado, la respuesta a ese desequilibrio ha sido cubrir ese déficit con la renta petrolera. Debido a esto, cuando el precio de la mezcla mexicana ha sido alto en los mercados internacionales, se ha tenido un gasto público laxo (por ejemplo en 2008 la renta petrolera representó un 7.4% del PIB). Sin embargo, actualmente los precios por barril de petróleo han estado a la baja, después de alcanzar máximos históricos por encima de los 100 dólares (2008, 2011-2014), al día de hoy el precio por barril se ubica en los 40 dólares. Entre todas éstas oscilaciones, cuando las condiciones no son favorables –como es el caso- donde se combina escaso crecimiento económico con petróleo barato, la medida es el recorte al gasto público, en 2016 ya se han realizado recortes al gasto público por más de 132 mdp (equivalente al 0.7% PIB).

Todo lo anterior, nos indica que la capacidad recaudatoria en México es históricamente débil e insuficiente, y el rezago con respecto a otras economías mundiales continuará creciendo de no actuar con urgencia.

Desigualdad persistente: la progresividad y regresividad en el gasto público.

Quizá uno de los problemas públicos más preocupantes en México es la desigualdad económica y social, dado su grado de incidencia en la pobreza, el empleo, la democracia y el desarrollo humano. América Latina es después de África la región más desigual, y México uno de los ejemplos más contundentes. En nuestro país coexisten brechas de bienestar entre el decil más pobre que son comparables a las Senegal (ingreso percapita anual de 1,823 pp) frente al 10% de población más rica comparable con Noruega (ingreso percapita anual de 55, 523 pp), o grados de escolaridad comparables a Haití (4.8 años promedio) frente a 12. 1 comparables a EU. El rasgo es pues una enorme concentración de recursos económicos y políticos en poquísimas manos, frente a un amplio sector empobrecido.

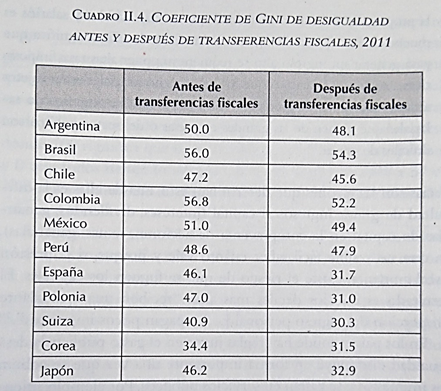

Una forma que tiene el Estado para revertir la desigualdad son las políticas de gasto redistributivas, esto significa transferencias de renta pública hacia los sectores menos favorecidos (como en la teoría de Justica de Jhon Rawls). Es así como en países Europeos han amortiguado las inequidades en la distribución de la riqueza, por ejemplo en Polonia el coeficiente de Gini (indicador que mide la desigualdad –cuanto más próximo cero menor desigualdad-), es de 0.47 antes de impuestos, y después de éstos se reduce a 0.31. En cambio, como se observa a continuación en América Latina las transferencias aún no cumplen con efectividad un papel redistributivo:

Fuente: Gráfico tomado de Elizondo, 2012.

Se puede notar que en México prácticamente el indicador se mantiene estático antes y después de las transferencias, Suiza o Japón contrastan con una reducción de la desigualdad en casi diez puntos. Por tanto a pesar de que en el discurso se declare que ciertas partidas del gasto público buscan ser progresivas, en realidad puede ocurrir lo contrario como se observa en la siguiente gráfica:

Fuente: Tomado de Scott, 2012.

Como es evidente en la gráfica de arriba, menos de la mitad del gasto público -casi un tercio en 2008- se ejerce de forma progresiva. Lo más preocupante es que los gastos que son regresivos, es decir, aquellos que benefician más o se redistribuyen en sectores de ingresos medios y altos, representan la mayoría de los casos, lo cual indica que se da una mayor concentración de la riqueza entre los grupos pequeños y organizados, dejando a un amplio sector excluido.

Los programas más progresivos son Oportunidades, e IMSS Oportunidades, además del Seguro Popular, por otra parte, los regresivos son los subsidios al sistema de pensiones contributivas, la deducibilidad de las colegiaturas, y algunos subsidios agrícolas. Esto es así entre otras cosas porque los primeros son programas más efectivos en cuanto a cobertura (inclusión) de los sectores más vulnerables, en cambio, por ejemplo, algunos subsidios agrícolas apoyan sólo a grandes productores y no a los de pequeña escala (según número de hectáreas), de este modo los apoyos son capturados por quienes más tierras, recursos e ingresos poseen, aumentando las brechas de desigualdad.

En cuanto a los impuestos principales que mencionamos anteriormente (IVA e ISR) nos interesa ahora ver sus efectos en el ejercicio del gasto público. En primer lugar el IVA es progresivo en términos absolutos, significa que respecto del total de lo recaudado el que más paga es el 10% más rico, esta aportación al IVA por este decil más rico, es 36.18 veces superior a la aportación del decil más pobre. Pero es regresivo en términos relativos, en tanto que gravan una proporción mayor del ingreso de los deciles más pobres. En cambio, el ISR es un impuesto más progresivo en términos absolutos y relativos, dado que grava más a medida que aumenta el ingreso, en éste rubro el decil más rico contribuyó con el 57.9% de la recaudación total. (Elizondo 2012).

De lo anterior, aplicar mayor impuesto en el IVA sería perjudicial en términos de justicia y equidad, (ej. La pretensión de eliminar la exención en alimentos y medicinas). Sin embargo, podría ser factible aplicar un mayor impuesto sólo a aquellos productos suntuarios o de lujo que son los que consumen los deciles más ricos. En cuanto al ISR existe una importante fuga o evasión fiscal, en nuestro país no se gravan los dividendos o las acciones de las personas físicas, (además de operaciones bursátiles o retiro de capitales al extranjero). Esta parte de la renta queda fuera de la carga fiscal. Otra parte se evade vía la economía informal.

Por último, es necesario señalar que el tipo de pacto social que deriva en determinado sistema tributario, es el reflejo de la capacidad de los diversos actores sociales de negociar sus intereses, los arreglos institucionales a los que llegan y el nivel de poder político que representan para la distribución de los recursos económicos. Así, el actual modelo, es por una parte, resultado y causa de las desigualdades existentes, el debilitamiento de las clases obreras y populares, así como de la erosión de las clases medias, y por la otra del fortalecimiento de las cúpulas empresariales y políticas.

¿Qué hacer?

Primero, los retos por resolver son claros: hacer una reforma fiscal que amplíe la base de contribuyentes y retire exenciones a clases de ingresos altos, incluya en su padrón de contribuyentes a las medianas y grandes empresas del sector informal, genere programas y gastos de calidad con criterios de progresividad absoluta, implemente mecanismos de descentralización (es decir, otorgue mayores facultades recaudatorias a entidades locales), articule la política económica a la social, simplifique la administración tributaria y por último genere mecanismos de descentralización fiscal.

Segundo, para que lo anterior ocurra, se requiere impulsar procesos de democratización efectivos, por ejemplo mediante los presupuestos participativos en los espacios locales, en que se constituyen una forma de empoderamiento de la sociedad civil organizada. Así como mediante el acceso a las libertades fundamentales políticas, sociales y económicas que se han ido reconociendo a nivel mundial. Propiciar el desarrollo democrático redundará no solo en la mejora del ejercicio del gasto público, y por tanto el fortalecimiento del sistema tributario, sino en la reducción de las desigualdades.

Tercero, Una propuesta que se considera potente y atractiva es la de una política social universal (Scott, 2012) que sea integral, equitativa y justa (a la manera Rawlsiana). Con ésta se eliminarían los errores de focalización (exclusión- inclusión), horizontal y verticalmente, y pueden ir desde la aplicación de un esquema de renta básica universal o focalizada (con criterios de territorialidad) hasta esquemas de pensión universal y protección social en salud.

Referencias:

Calva, J.L. 2012. Prólogo. En: Reforma fiscal integral. Calva, J.L (Coord.). México. CNU

Barcelata, H. 2012. Estado, gasto público y desarrollo económico. En: Reforma fiscal integral. Calva, J.L (Coord.). México. CNU

Meyer – Sierra Carlos, E. 2012. Con Dinero y Sin Dinero… nuestro ineficaz, precario e injusto equilibrio fiscal. México. DEBATE.

Scott Jhon, 2012. Protección social universal. En: Seguridad social universal. Hernández, F. (ed.). México. CIDE.

Gobierno recorta gasto público para 2016. El Financiero. 17 de febrero de 2016. Disponible en: http://www.elfinanciero.com.mx/economia/hacienda-banxico-carstens-videgaray-recorte-2016-politica-monetaria-peso.html

Secretaria de Economía, 2016. Seguimiento al precio del petróleo. Disponible en: http://portalweb.sgm.gob.mx/economia/es/energeticos.html